Por: Héctor Vásquez Fernández, investigador ENS

John Fredy Bedoya, economista ENS

1. La desigualdad: lo característico de la sociedad colombiana.

Los bajos ingresos de la población trabajadora colombiana constituyen un fenómeno directamente relacionado con la poca implantación del sindicalismo y de la negociación colectiva en Colombia. Estos factores inciden directamente en la distribución del ingreso. En contraste, los países que a nivel internacional presentan índices de coeficiente GINI más bajo y Estados Sociales fuertes, coinciden con una fuerte implantación del sindicalismo y el Diálogo Social.

Entre tanto, el coeficiente de GINI en Colombia estaba en el año 2005 en 0.55 (hoy, según la ONU, este indicador está cercano a 0.59), en un país como Finlandia se ubicaba apenas en 0.28. Este indicador mide la manera cómo se distribuye el ingreso en una sociedad: mientras más cerca esté del 0, la sociedad es más igualitaria en materia de distribución del ingreso; y al contrario: mientras más cercano esté de la unidad, más desigual es la distribución del ingreso. En ese sentido, la desigualdad en Colombia es el doble de la que existe en una sociedad como la finlandesa. Mientras en Finlandia la tasa de sindicalización es del 77%, y 90 de cada 100 trabajadores se benefician de algún contrato colectivo de trabajo, en Colombia estos indicadores son ínfimos: 4.2% la tasa de afiliación y 1.3% la cobertura de la negociación colectiva.

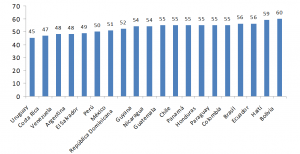

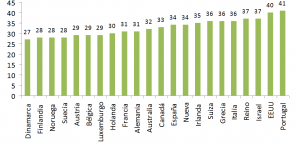

Esta situación contribuye a hacer de Colombia uno de los países con mayor desigualdad en el planeta, asunto que está relacionado con los ingresos de los trabajadores. Las gráficas que siguen contrastan el coeficiente de GINI en los países de América Latina y Europa, países que tienen una diferencia notable en relación con la implantación del sindicalismo, del Diálogo Social y de la negociación colectiva.

Regiones del mundo. Índice de GINI del ingreso per cápita del hogar

America Latina y el Caribe

Países Desarrollados

2. Los costos laborales pierden peso respecto al valor del producto y del valor agregado de las distintas secciones económicas.

En los 8 años de gobierno de Uribe Vélez, sólo en dos ocasiones se logró concertar el incremento del salario mínimo, y aunque en dicho período la economía creció a un promedio de 4.3 % anual, los salarios reales apenas lo hicieron en 0.8%, diferencia que favoreció al capital, que incrementó su participación en el ingreso nacional, fortaleciendo con ello la tendencia hacia la desigualdad en la distribución del ingreso, un factor que nos coloca como uno de los países con mayor índice de desigualdad en el planeta.

Este resultado confirma la tendencia ya expuesta por el DANE en su último informe, sobre la participación de las remuneraciones y del excedente bruto de explotación (la ganancia del capital) en el PIB. En efecto, el informe indica que entre 2002 y 2007 las remuneraciones de los trabajadores perdieron 3.5 puntos de participación en el PIB, en tanto que el excedente bruto ganó 4.9 puntos en el mismo período, lo que significa que en esos años no hubo políticas para garantizar una distribución equitativa del mayor crecimiento económico, como puede ser el mejoramiento significativo de los salarios y remuneraciones de los trabajadores, que siempre resulta ser la mejor política de distribución del ingreso. En ausencia de tales políticas, fueron los patronos y las empresas que controlan la economía los que acapararon los resultados de este crecimiento.

2.1 Participación del Costo Laboral Total (CLT) en la estructura de la producción.

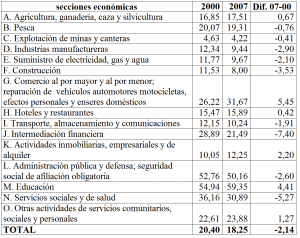

En el 2007, las remuneraciones totales de los asalariados representaban en el 18.25% del valor del producto sectorial (cuadro 1), frente una participación del 20.4% en el año 2000, lo que quiere decir que en 7 años la participación de los costos laborales totales en el valor del producto perdió 2.15 puntos. Lo que este resultado muestra es que, mientras el producto creció en la mayoría de las secciones que componen la economía, las remuneraciones no lo hicieron en la misma proporción. La ganancia de productividad favoreció entonces completamente a los dueños de las empresas.

De las 15 secciones económicas de las que el DANE presenta información, en 10 de ellas la participación de las remuneraciones perdió participación en el valor del producto, siendo las más significativas las que se presentaron en los servicios sociales de salud, -5.27; construcción, -3.53; y la industria manufacturara, -2.9.

Cuadro 1: Participación del Costo Laboral Total en el valor de la producción por secciones económicas

El cuadro 1 ilustra la incidencia que los costos laborales totales tienen en sectores claves de la economía del país y en su competitividad, en algunos de los cuales son prácticamente marginales, como ocurre en explotación de minas y canteras, donde sólo representan el 4.22% del producto; la industria manufacturera, en la que representan el 9.44%; el sector de suministro de electricidad, gas y agua, donde representan el 9.67%; la construcción, donde tienen una incidencia de apenas el 8%; y el transporte, almacenamiento y comunicaciones, en el que representan sólo el 10.24%.

Por su parte, aquellos sectores donde su incidencia es significativa, se caracterizan por un alto componente del trabajo o de la mano de obra, como ocurre con los sectores de la educación, (59.35%) y la administración pública (50.16%).

2.2 La participación del Costo Laboral Total en el Valor Agregado.

El Valor Agregado constituye la nueva riqueza que se genera en el trabajo, riqueza que se distribuye entre los trabajadores a través del costo laboral (salarios, prestaciones legales, dotaciones, subsidio de transporte, cesantías, pago de la seguridad y parafiscales, y en beneficios extralegales en empresas que cuentan con negociación colectiva), y la remuneración del capital, o excedente bruto de explotación, una parte de la cual va para los patronos o dueños de las empresas, otra para los banqueros a través de los gastos financieros, y otra para el Estado en forma de impuestos.

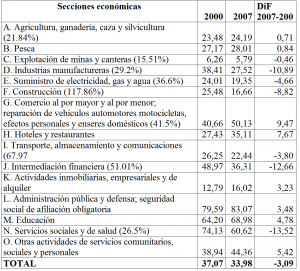

En relación con el Valor Agregado, la tendencia que se presenta es la misma que se da para el producto, aunque en una mayor proporción, pues si frente a este factor las remuneraciones pedieron 2.14 puntos, frente al Valor Agregado perdieron 3.09 puntos en estos 7 años, lo mismo que ganó el Excedente Bruto Explotación (cuadro 2). Aquí también se manifiesta un evidente retroceso en materia de distribución del ingreso, que refuerza la tendencia hacia la desigualdad que caracteriza a la sociedad colombiana.

Cuadro 2: Participación del Costo Laboral Total en el Valor Agregado por secciones económicas

De las 15 secciones de la economía, en 7 los costos laborales ganaron participación en el Valor Agregado: agricultura, ganadería y silvicultura: 0.71; pesca: 0.84; actividades inmobiliarias, empresariales y de alquiler: 3.23; la administración pública y defensa y seguridad social de afiliación obligatoria: 3.48; educación: 4.78, otras actividades de servicios comunitarios, sociales y personales: 5.42, y el comercio al por mayor y al detal, reparación de vehículos automotores motocicletas, efectos personales y enseres domésticos: 9.41 puntos.

En las otras 8 secciones los costos laborales perdieron participación en la riqueza generada: hoteles y restaurantes: -0.2; minas y canteras: -0.47; transporte, almacenamiento y comunicaciones: -3.81; suministro de electricidad, gas y agua: -4.66; construcción: -8.82; industria manufacturera: -10.89; intermediación financiera: -12.66 y servicios sociales y de salud: -13.51.

Los datos anteriores demuestran que la baja participación de las remuneraciones totales en el producto y en el valor agregado, es consecuencia de los bajos salarios que se pagan en el país (como se ve en el apartado siguiente) y de la ausencia de políticas efectivas de distribución del ingreso y de los resultados del crecimiento económico.

Esta tendencia hacia la concentración del ingreso en el capital no es nueva, pero se ha acentuado con el tiempo a partir de políticas económicas que podemos considerar como “pro-empresarios”. Como ocurre, por ejemplo, con el sistema tributario, que se ha diseñado para poner a pagar más a los que menos tienen, mientras se le otorgan todas las ventajas y gabelas posibles al capital. Es lo que ha sucedido con dos impuestos típicos en estas sociedades: el del IVA y el de renta y complementarios. Hasta 1970 el IVA apenas representaba el 8.84% del total recaudado por la DIAN, mientras que el impuesto de renta y complementario representaba el 52.7%. Para el 2009 el IVA ya representaba el 29.58% del total recaudado, en tanto que la participación del impuesto que pagan empresas y personas había bajado al 44%.

3. La Población trabajadora colombiana: pobre por ingresos.

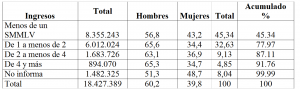

Según el Departamento Nacional de Planeación, en 2009 la línea de pobreza se ubicaba en $305.641 mensuales por persona, y en $1´222.457 por hogar. De acuerdo con estos datos, la Misión para el empalme de las series de empleo, pobreza y desigualdad (Mesep) -misión que cambió la metodología para medir la pobreza-, identificó que en ese año en Colombia había 19’899.144 de pobres, y los indigentes eran 7’159.172, unas cifras que representaban el 45.5% y el 16.4% de la población respectivamente.

Estos datos tienen una correlación directa con los niveles de ingresos de la población trabajadora colombiana, y con las precarias condiciones que el mercado de trabajo le ofrece. En efecto, según el DANE, para 2009 el ingreso promedio de la población trabajadora era apenas de $668.082, una suma que apenas equivalía al 55.8% del valor de la línea de pobreza de ese año, y el 77.97% de la población trabajadora colombiana percibía un ingreso inferior a dos salarios mínimos legales ($994.000), lo que quiere decir que los ingresos de esta población no le alcanzaban ni para cubrir la línea de pobreza por hogar.

Esta situación se hace más agrave por las condiciones del mercado laboral, en el que la tasa de desempleo se ubicó ese año en un promedio del 12.4%, la de subempleo en el 34% y la tasa de informalidad en el 58%, factores todos que tienen una incidencia directa sobre los ingresos de los hogares, pues por cada hogar se necesitarían 2.46 salarios mínimos para estar por encima de la línea de pobreza del DANE.

En Colombia apenas el 13.98% de los trabajadores tiene una remuneración superior a 2 SMLV, y por tanto se pueden considerar como excluidos de la situación de pobreza por ingresos (estrictamente sólo aquellos que devengan más de 2.46 SMLV).

Cuadro 3: Remuneración población trabajadoras por rangos de salarios mínimos

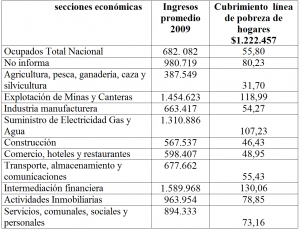

Una mirada a los ingresos de los trabajadores por secciones económicas (cuadro 4), nos muestra que sólo en tres de ellas los ingresos cubren en más de dos veces el SMLV, y por tanto se ubican por encima del valor de la línea de pobreza definida por el DANE para el hogar: minas y canteras, suministro de electricidad, gas y agua, e intermediación financiera. Sin embargo, estas tres secciones sólo representan el 2.66% del empleo total.

En las demás secciones económicas los ingresos laborales no alcanzan a cubrir el valor de la línea de pobreza, presentándose la situación más crítica en el sector agricultura, pesca, ganadería, caza y silvicultura, en el que el ingreso promedio apenas representa el 31.7% del valor de la línea de pobreza. También en el sector de la construcción, en el que el ingreso promedio escasamente cubre el salario mínimo y representa apenas el 46.9% del valor de la línea de pobreza; en el sector del comercio, hoteles y restaurantes, donde los ingresos apenas cubren la mitad de la línea de pobreza; y finalmente en el sector del transporte, almacenamiento y comunicaciones, donde los ingresos promedios cubren apenas el 55.43 de la línea de pobreza. En su conjunto, estos sectores representaban el 57.97% del empleo total en el 2009.

Cuadro 4: Rangos de remuneración por secciones económicas

4. Mercado interno e ingresos

En 2009 el consumo final ascendió a la suma de 401.3 billones de pesos, equivalente al 79.52% del PIB de ese año. Por su parte, el consumo de los hogares fue de 320.8 billones, el 80% del consumo final y el 63,57% del PIB. Sin embargo, la suma de los ingresos laborales de la totalidad de la población ocupada en 2009 (tomando para el cálculo los datos que nos proporciona el propio DANE) sólo fueron 151 billones, es decir, el 47.06% del consumo de los hogares y el 30% del PIB.

Desde el punto de vista de la demanda, los otros componentes del PIB están conformados por las inversiones, que representan el 22% (han aumentado 6 puntos su participación en el PIB desde el 2000) y las exportaciones, que, sólo representaron el 16.25% del PIB, una participación que prácticamente no ha variado desde el 2000, y eso que tenemos entrada preferencial al mercado de los Estados Unidos a través del ATPDEA, del Sistema General de Preferencia y del Trato de Nación más favorecida.

Es pertinente destacar estos datos por las siguientes razones. Primero, por la escasa relevancia que tienen las exportaciones en la formación del Producto Interno Bruto, no obstante, las apuestas que en este sentido han estado haciendo los diferentes gobiernos, tanto a través de la apertura económica desde comienzos de los años 90, como con la firma de diversos Tratado de Libre Comercio a partir del 2000. En este terreno, la estructura de las exportaciones prácticamente no ha cambiado, pues siguen siendo preponderantes dentro de ella las exportaciones del sector primario, principalmente de petróleo y de carbón.

Segundo, por la importancia que en la formación del Producto Interno Bruto, es decir, en el crecimiento económico, tiene el consumo final, y dentro de él, el consumo de los hogares. Lo que quiere decir que un fortalecimiento de la capacidad del mercado interno para demandar bienes y servicios, y dentro de éste, del consumo de los hogares, tiene un evidente impacto positivo sobre estos indicadores.

En este sentido, un incremento significativo de la masa salarial tiene un impacto positivo directo en el consumo de los hogares, y por tanto en el crecimiento de la economía, mucho más incidente que un incremento de las exportaciones o de la propia inversión, y tiene un efecto dinamizador de la actividad productiva a todo lo largo de las cadenas productivas, en particular sobre aquellas actividades que generan productos y servicios para el mercado interno; incentivando al mismo tiempo el empleo de nuevos trabajadores, y estimulando procesos efectivos de formalización de las actividades económicas y del trabajo.

La experiencia internacional está mostrando que los países que le apuntan a fortalecer su mercado interno a través de una mejora real y significativa de las remuneraciones, tienen un crecimiento mayor de su economía que el resto de países. En América Latina las experiencias de Argentina, Uruguay y Brasil son elocuentes al respecto. En los últimos tres años, con crisis financiera mundial incluida, estos países tuvieron un crecimiento promedio de su PIB del 5.4, 3.7 y 5.9 respectivamente, frente a un crecimiento promedio del PIB en Colombia del 3.3 en el mismo período. Y eso pese a la coyuntura favorable de los precios del petróleo y del carbón y del notable incremento de las inversiones en la minería.

Como hemos visto, la masa salarial representa sólo el 47.06% del consumo de los hogares y el 30% del PIB. Esta baja participación se explica porque en Colombia la mayoría de los trabajadores son pobres por ingresos, y porque los trabajadores que podrían considerarse como de “clase media” representan apenas el 4.85%. Con una clase media tan reducida, es imposible que el país mantenga crecimientos importantes y duraderos de la economía, situación ante la cual es urgente romper el modelo de desarrollo que nos han impuesto las élites dominantes que concentran la mayor parte de los ingresos y los activos. A estas élites les interesa un país de ingresos bajos, pues su mira está puesta en las exportaciones y en capturar rentas a través del control de Estado.

Adicionalmente, mejorar la capacidad de compra de la población va a permitir sacar de la pobreza a millones de trabajadoras que hoy apenas tienen una remuneración promedio que equivale al 55.8% de la línea de pobreza, situación que explica por qué Colombia presenta uno de los mayores niveles de pobreza en el continente y en todo el planeta (el 49% de la población, según el DANE), condición que desde el punto de vista ético no tiene justificación y contra la cual deberíamos rebelarnos todos los colombianos.

Y tercero, por el tamaño de la economía y de las posibilidades que ésta le puede brindar a las miles de empresas y a los millones de trabajadores y de trabajadoras que se encuentran en la economía informal para salir de esta condición.

El tamaño de la economía colombiana y su capacidad para generar trabajo formal y con derechos puede verse a partir del siguiente dato: en Colombia la mayor proporción de las exportaciones, de las ventas y de las utilidades, están concentradas en muy pocas empresas. De acuerdo con el informe de la SUPERSOCIEDADES de 2009, 23.378 empresas tuvieron ingresos operacionales por valor de 394 billones. Esta suma equivale al 78% del PIB y representa 97.5% del consumo total y 1.2 veces el consumo de los hogares, o el 97% si descontamos las exportaciones totales de ese año (81 billones).

Sin embargo, el 20% de las empresas del informe (menos de 5.000 de todo el país) concentró el 88% del total de los ingresos. En este dato no entran los ingresos operacionales del sector financiero ni de las empresas de los servicios públicos domiciliarios (energía, gas y agua), las que representan un importante porcentaje del consumo de los hogares. Lo que quiere decir, que el tamaño del mercado interno apenas da para que un pequeño grupo de empresas, en su mayoría grandes empresas pertenecientes a unos pocos grupos económicos nacionales (grupo empresarial antioqueño, Ardila Lule, Sarmiento Angulo, el grupo Mundial y otros), o a empresas transnacionales, cubran sobradamente las demandas del mercado interno.

Estos datos deben llamar la atención por dos razones. La primera tiene que ver con el tamaño del mercado interno y de nuestra economía, factores ambos en los que, como hemos visto, la remuneración de los trabajadores resulta fundamental, por lo que una estrategia para fortalecerlo y ampliarlo debe estar dirigida a mejorar la capacidad de consumo de los hogares, es decir, a mejorar las remuneraciones y los ingresos de los y las trabajadoras. Mientras el 78% de la población trabajadora siga siendo pobre por ingresos, menos del 5% de la población que trabaja puede considerarse como de “clase media” y las remuneraciones totales apenas cubran el 30% del PIB, la capacidad del mercado interno apenas dará para que unas pocas empresas lo cubran sobradamente, colocando al resto en una situación de precariedad con escasos márgenes para prosperar y desarrollarse.

Y segundo, y en estrecha relación con el factor anterior, el reducido tamaño del mercado interno y el papel preponderante que en esta economía juegan las grandes empresas, tiene un evidente impacto negativo en las posibilidades de salir de la situación de informalidad de cerca del 60% de las empresas del país, particularmente de los sectores de las MIPYMES, que no encuentran en el mercado interno condiciones favorables para salir de esa situación.

En efecto, el resto de las empresas del país entre ellas todo el universo de empresas de la economía informal, tiene que rebuscarse su presencia en el mercado y lograr algún nicho donde pueda prosperar, o ligarse a la cadena de subcontrataciones que las grandes empresas imponen y controlan, lo que ACOPI, el gremio que agrupa a los pequeños industriales, califica como “un entorno hostil a la formalización”; entorno que le da sentido a la queja de agremiaciones como la Asociación de Confeccionistas (ASCONFEC) que agrupa en Medellín a 240 unidades familiares dedicadas a la maquila de la confección, que denunciaba los estrechísimos márgenes de rentabilidad que les dejan las empresas que las subcontratan, lo cual les impiden no sólo contratar trabajadores en condiciones de Trabajo Decente, sino formalizar su propia actividad.

Las condiciones económicas para que este sector de empresas pueda tener márgenes de rentabilidad suficientes para cubrir los costos de su formalización y el cubrimiento de los derechos laborales de los trabajadores que contratan, están relacionadas con el tamaño del mercado interno y con las posibilidades de que nuestra economía les asegure condiciones efectivas para salir de la informalidad, y esto jamás puede lograrse con una estrategia de reducción de costos laborales.

5. Aumento del salario mínimo no tiene efectos significativos sobre la inflación.

Las negociaciones de fin de año para fijar el aumento en el salario mínimo, han estado matizadas por una antiquísima teoría macroeconómica que ha perdido validez y a su vez ha sido desmentida. Esta teoría fue introducida en los años 60 por William Phillips, quien demostraba que había un Trade off (relación inversa) entre los niveles de desempleo y la inflación. Casualmente, Phillips encontró que a menores niveles de desempleo había mayores niveles de inflación, debido a que el mayor poder adquisitivo de la economía (por la mayor fuerza de trabajo contratada) generaba presiones sobre la oferta, la cual no lograba satisfacer la demanda, y por tanto subía los precios para lograr nuevamente un equilibrio macroeconómico.

Con base en esta teoría, se ha afirmado que la economía colombiana presenta una rigidez en la oferta, es decir, no logrará ajustarse rápidamente a una presión de la demanda agregada generada por aumentos excesivos en los salarios. Sin embargo, estas afirmaciones fueron rebatidas recientemente por dos estudios realizados por el Banco de la República, en los cuales se demuestra que grandes aumentos en el salario mínimo no generan mayor impacto sobre la inflación.

El primer estudio fue realizado por Francisco Lasso, mediante métodos econométricos demostró que frente a un aumento del salario mínimo de 10% la inflación sólo subirá en 0,61% anual, cifra que se equipara en promedio, a dos meses de inflación del presente año. En el mismo sentido, Christian Posso realizó otra medición cuyo resultado sugiere que el mismo aumento en el salario mínimo generaría un aumento anual de la inflación de 1.44%, cifra que a pesar de ser mucho mayor que la del resultado de Lasso, es despreciable, pues representa sólo la mitad de la inflación acumulada hasta julio del presente año.

Otra evidencia del bajo impacto de los costos salariales en la formación de los precios, es la baja participación de éstos en el total de los costos de producción de las empresas. Según la encuesta Anual Manufacturera de 2007, los costos laborales (sumando salarios y prestaciones sociales) sólo pesan anualmente el 7.84% sobre el valor de la producción bruta total, lo que sugiere que el 92,16% de los precios están dados por otros factores productivos. Dado esto, resulta poco creíble que los aumentos en el salario mínimo (y en los salarios en general) creen inflación. Más bien se puede deducir que esta variable en Colombia es mucho más sensible a otros factores, como a las jugadas del Banco Central en el manejo de la tasa de interés y la oferta monetaria; o al costo de los insumos primarios como los hidrocarburos y otros combustibles; e incluso a los precios internacionales de los productos que se importan al país.

También se debe señalar que si los aumentos salariales generan poca inflación, es porque la economía responde rápidamente a las presiones de la demanda. En otras palabras, cuando los trabajadores tienen más dinero en su poder, su demanda de mercancías genera una mayor producción, especialmente industrial, lo que conlleva un aumento en la contratación y por consiguiente un mayor crecimiento económico. Esto convierte al aumento real del salario en una política que llevaría a la economía colombiana en un círculo virtuoso de desarrollo.

En síntesis, se encuentra en primer lugar que, en materia laboral, estos resultados generan un buen panorama para las próximas negociaciones, ya que se podrá argumentar que aumentar el salario real no crea efectos negativos en la inflación. En segundo lugar, en materia económica, el aumento salarial podría ser una política expansionista y de desarrollo. Y en tercer lugar, permite evidenciar las intensiones del empresariado y su posición frente a los aumentos del salario mínimo, pues es evidente que desean mantener el status quo, es decir, dilatar al máximo la negociación para que al final el aumento sea el menor posible (igual a la inflación). O como el mismo Lasso concluye: “A los empleadores les interesa que los aumentos reales del SML (salario mínimo) sean minimizados al máximo, o que incluso sean eliminados”.

6. Los criterios que deben sustentar el incremento del salario mínimo.

Como nos lo recuerda el ex constituyente José Gregorio Hernández: “no es admisible la tendencia a regatear al empleado hasta el último centavo de su reajuste, que no es un regalo sino un derecho”. El enfoque según el cual todo incremento salarial es per se dañino, no solamente resulta equivocado siguiendo la misma teoría económica -toda vez que los mayores ingresos de los trabajadores estimulan la demanda, y ese es el motor de la economía- sino que frente a la Constitución es insostenible. El artículo 53 de ésta contempla expresamente que uno de los principios elementales del sistema es la remuneración «mínima, vital y móvil, proporcional a la cantidad y a la calidad del trabajo».

Recogiendo esta reflexión, es pertinente recordar los sustentos del Estado Social de Derecho a los que debe estar subordinada la definición de incremento del asalario mínimo:

El principio de la protección especial del trabajo y las condiciones de su dignidad:

La Constitución Política señala que el trabajo constituye un principio fundamental del Estado Social de Derecho (art.1º); que el trabajo es un derecho y una obligación social y goza de la protección especial del Estado; que toda persona tiene derecho a un trabajo en condiciones dignas y justas (art. 25); y que debe establecerse una remuneración vital y móvil, proporcional a la cantidad y calidad del trabajo (art. 53).

Por su parte, la Ley 278 de 1996 establece que al definirse el incremento del salario mínimo, éste debe garantizar una calidad de vida digna para el trabajador y su familia (art.2, literal d), y si no hay consenso sobre su incremento, el gobierno deberá tener en cuenta la productividad, la contribución de los salarios al ingreso nacional y el incremento del PIB (art.8º), aspecto sobre el cual la Corte Constitucional ha señalado que “el correspondiente reajuste salarial debe hacerse cada año conforme al Índice de Precios al Consumidor (IPC) certificado por el DANE” (El Tiempo, junio 21 de 2007).

Sobre estos aspectos la jurisprudencia la Corte Constitucional ha sido bastante explícita:

“Sólo en los términos de esta Sentencia, declarar EXEQUIBLE el artículo 8 de la Ley 278 del 30 de abril de 1996, en el entendido de que, al fijar el salario mínimo, en caso de no haberse logrado consenso en la Comisión Permanente de Concertación de Políticas Salariales y Laborales, el Gobierno deberá motivar su decreto, atendiendo, con el mismo nivel e incidencia, además de la meta de inflación del siguiente año, a los siguientes parámetros: la inflación real del año que culmina, según el índice de precios al consumidor; la productividad acordada por la Comisión Tripartita que coordina el Ministerio de Trabajo y Seguridad Social; la contribución de los salarios al ingreso nacional; el incremento del producto interno bruto (PIB); y con carácter prevalente, que habrá de reflejarse en el monto del aumento salarial, la especial protección constitucional del trabajo (art. 25 C.P.) y la necesidad de mantener una remuneración mínima vital y móvil (art. 53 C.P.); la función social de la empresa (art. 333 C.P.) y los objetivos constitucionales de la dirección general de la economía a cargo del Estado (art. 334 C.P.), uno de los cuales consiste en «asegurar que todas las personas, en particular las de menores ingresos, tengan acceso a los bienes y servicios básicos».

En esta misma sentencia, la Corporación sostuvo que “…el Gobierno, en la hipótesis de la norma, debe ponderar los factores contenidos en ella, pero, en todo caso, el reajuste salarial que decrete nunca podrá ser inferior al porcentaje del IPC del año que expira. Y ello por cuanto, como el Ministerio Público lo dice, el Gobierno está obligado a velar por que el salario mantenga su poder adquisitivo, de tal forma que garantice el mínimo vital y móvil a los trabajadores y a quienes de ellos dependen. De lo contrario, vulnera el artículo 53 de la Constitución».

Lo que dicen los Convenios de la OIT:

Por su parte, el Convenio 131 de 1970 (que no ha sido ratificado por Colombia) y la Recomendación número 135 de la OIT, establecen 6 criterios que deben tenerse en cuenta para la determinación del nivel de los salarios mínimos:

1) Las necesidades básicas de los trabajadores y sus familias.

2) El nivel general de salarios en el país.

3) El costo de vida y sus variaciones.

4) Las prestaciones de seguridad social.

5) El nivel de vida relativo de otros grupos sociales.

6) Los factores macroeconómicos, incluidos los datos relativos a la productividad del trabajo, el valor añadido y la producción por trabajador en términos reales.

Finalmente, es bueno recordar la reflexión que a este respecto hizo el consultor internacional Alfredo Sarmiento, director del Programa Nacional de Desarrollo Humano PNUD/DNP, cuando insistía que en la negociación del salario mínimo “lo que está en juego no es apenas la inflación sino un modelo de sociedad y una estrategia de crecimiento económico”, para lo proponía los siguientes criterios:

1. De acuerdo con la institucionalidad colombiana, el salario mínimo debe tener como referencia la posibilidad de alcanzar los mínimos de una vida digna y no la de minimizar los costos de producción.

2. La experiencia de los países más avanzados demuestra que aumentar el salario mínimo ayuda a mejorar la competitividad, la equidad y las oportunidades de los más pobres. O sea que es un «buen negocio» para el país.

3. Disminuir la capacidad de compra de los consumidores de menores ingresos, cuya canasta es predominantemente de artículos nacionales, es un ahorro que empobrece y se hace en el momento menos oportuno de la coyuntura económica, que nacional e internacionalmente busca instrumentos para reavivar la demanda por parte de los consumidores.

Colombia debe recordar que su mejor riqueza es la gente y que la equidad social es un negocio que reporta buenos dividendos económicos.

William O:

22/04/2018,Existe una version actualizada de este articulo al 2018?

Ferney Jaramillo:

23/04/2018,No.