Por: Carlos Julio Díaz Lotero – Director general Escuela Nacional Sindical

Según la OCDE y analistas neoliberales, el bajo crecimiento de la economía y el alto desempleo que afectan a nuestro país tienen una doble causa: los excesivos impuestos y el elevado salario mínimo que pagan las empresas.

El argumento de los excesivos impuestos se cae por su peso al comparar la carga tributaria de nuestro país, que es del 16,1%, frente al promedio de América Latina (21,3%) y de los países de la OCDE (34,1%).

El argumento del elevado salario mínimo tampoco es válido si se compara internacionalmente en dólares, pues la devaluación lo ha colocado en unos 220 dólares mensuales, uno de los más bajos de América Latina. Y si se mide por su capacidad de compra interna, difícilmente adquiere la mitad de la canasta mínima vital de la población de ingresos bajos que, con base en información del DANE, es $1´323.798.

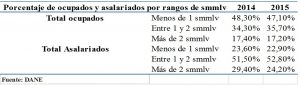

Pero el problema va más allá de comparar el salario mínimo de $689.454, con el valor de la canasta mínima vital de ingresos bajos. Según datos del DANE, a diciembre del 2015 el 47,1% de los ocupados en Colombia ganaba menos de un salario mínimo, y el 82,8% ganaba de menos de dos salarios mínimos hacia abajo. En otras palabras: casi el 83% de los ocupados en nuestro país tiene dificultad para acceder a la canasta mínima vital de ingresos bajos. Ver el siguiente cuadro:

En un contexto de bajos ingresos y alto desempleo es profundamente regresivo y recesivo incrementar la tarifa del IVA al 19% y establecer dos nuevos impuestos a la gasolina, que es lo que propone la reforma tributaria. Ello aumentará en más de dos puntos la brecha entre el salario mínimo y el costo de la canasta mínima vital para ingresos bajos.

La OCDE, por su parte, presiona para que Colombia tenga una estructura tributaria en la que las personas naturales contribuyan más que las empresas al recaudo de impuestos directos. Mientras en la OCDE las empresas aportan el 28,2% y las personas 71,8%, en Colombia la proporción es inversa: las empresas contribuyen con el 86% y las personas con el 14%. Y lo recaudado a las empresas 3.441 (0,13% del total de ellas) representan el 68% de lo total del recaudo.

La reforma tributaria se propone “corregir” esta supuesta disfuncionalidad tributaria, haciendo que las Mipymes paguen más que las grandes empresas, y que los trabajadores asuman mayor participación en el impuesto de renta en tanto las empresas la disminuyan. Por otra parte, se pretende que la tributación indirecta (que es regresiva) tenga cada vez mayor peso que la directa.

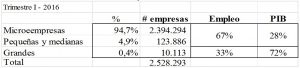

Pero la baja tributación directa de los trabajadores y la alta concentración de ésta en pocas empresas, es síntoma de la precaria estructura empresarial del país, según se aprecia en el siguiente cuadro:

Estructura empresarial colombiana

Fuente: DANE, Confecámaras

En Colombia existen 2´528.293 empresas, de las cuales 2.518.180 (el 99,6%) generan el 67% del empleo, y el 28% de la riqueza nacional medido mediante el PIB. Solo 10.113 grandes empresas generan el 33% del empleo y el 72% del PIB.

Es obvio que en un país donde el 0,13% del total de las empresas se quedan con el 72% de la riqueza nacional, el impuesto de renta se concentre en pocas empresas. Si las utilidades se concentran, los impuestos se deben concentrar. Las utilidades se centralizan porque la rentabilidad de las grandes empresas es 4 a 5 veces más alta que la de las Mipymes.

La desigualdad en las utilidades empresariales medido por el Gini es superior al 0,8, mayor al Gini de ingresos, que bordea el 0,54. La reforma tributaria aumentará estas desigualdades al reducir la tarifa de renta de las grandes empresas en cerca de 10 puntos, al reducir los ingresos de los ocupados aumentando la tarifa de renta de las personas naturales, al bajar el umbral para presentar declaración de renta, y al gravar con impuestos indirectos a un país con alto desempleo y un 83% de ocupados cuyos ingresos están por debajo de dos salarios mínimos, que no alcanzan a cubrir su canasta mínima vital.

Es indiscutible que Colombia necesita una reforma tributaria que sea progresiva, eficiente y equitativa, como lo ordena el artículo 363 de la Constitución Nacional. Aunque el proyecto de reforma tributaria tiene algunos aspectos positivos, como el impuesto a los dividendos, algunos avances en el desmonte de los beneficios tributarios, y la introducción del concepto de impuestos saludables, que deberían abordarse de manera integral desde una perspectiva sanitaria, es una reforma profundamente recesiva, ya que contrae la demanda agregada de la población y concentra la riqueza en pocas manos.

En una coyuntura de alto desempleo, alta precariedad laboral, bajos ingresos, alta inflación, progresiva devaluación y bajo crecimiento económico, lo recomendable sería una reorientación de la política económica para impulsar un programa de recuperación que aumente la densidad empresarial, la rentabilidad de las Mipymes; y a la vez una política pública de trabajo decente para formalizar las relaciones laborales de casi 5 millones de trabajadores que se encuentran en condición de ilegalidad laboral, aumentar los salarios y garantizar los derechos de libertad sindical.

Si progresan los contribuyentes (empresas y personas naturales) se aumentará el recaudo sin necesidad de estar haciendo reformas tributarias fiscalistas. La mejor reforma tributaria en la condición actual, es un programa de recuperación económica que aumente la base tributaria (más empresas y empleos de calidad). El problema del país no es fiscal, es de baja rentabilidad empresarial de las Mipymes, y baja productividad de la economía.

Yohan bonilla chara:

30/11/2016,Excelente las investigaciones que realiza la escuela nacional sindical Carlos Julio Diaz director de la escuela, Carmen Pico Andres Cardona exelentes profesionales investigadores junto con todo su equipo

carlos diaz:

04/12/2016,Gracias por el comentario. Nuestro propósito es el conocimiento al servicio de las causas sociales

rubiela soto botero:

01/12/2016,Es el colmo que las empresas se enriquezcan a costa del sacrificio de los pobres oprimidos por os ricos y , como dicen que un salario mínimo tan miserable como el que tiene Colombia sea alto que mezquindad, las empresas que se quedan con gran porcentaje aumentan mas la miseria.

Ernst Gfrerer:

01/12/2016,En muchos paises de America Latina solamente se paga salarios mínimos. Este dinero no alcanza para sobrevivir,

de otra parte los impresas grandes y multinacionales no pagan impuestos, donde sus fabricas producen. Fuera de esto

me han informado sindicalistas en Buenos Aires, que hay e mpresas multinacionales, que hagan productos para el

mercado informel de segunda cualidad. En nuestra visita en el mes de Setiembre de 2016 de Argentina y Paraguay no hemos podido tiempo para una investigación de este problema. A ver, como és en Colombia?

SINDICATO DE TRABAJADORES DE LA FEDERACIÓN NACIONAL DE CAFETEROS DE COLOMBIA:

03/12/2016,Ese es el contraste entre la realidad que vivimos la inmensa mayoría de colombianos y las reformas propuestas por Organismos multilaterales con los que el país adquiere compromisos a cambio de empréstitos. Llegará, más temprano que tarde,. el día en que el pueblo no aguante más y salga a las calles a exigir, no un cambio solamente de políticas económicas y sociales, sino de una vez un cambio en quienes nos han estado gobernando por tanto tiempo para su beneficio, el de sus familias y amigos y, especialmente los oligopolios y multinacionales y en contra de las mayorías nacionales. Llevamos 26 años de aplicación de un modelo que lo que ha hecho es profundizar en la destrucción del aparato productivo, generando desempleo, hambre y miseria por acá y por allá. Basta ya!!!!

JOSE IVAN ZULUAGA QUINTEROI:

05/12/2016,Excelentes los artículos de la agencia de información laboral, se concluye que están soportados en trabajos de investigación y seguimiento económico y político.